-

莱坊房地产经纪(上海)有限公司

主营:租赁服务及项目管理,资产及物业管理,业主代表及咨询服务 - 13061972025

莱坊房地产经纪(上海)有限公司

主营:租赁服务及项目管理,资产及物业管理,业主代表及咨询服务 6

6

租金及价格

*三季度,核心商务区内平均租金环比下滑0.9%至每天每平方米人民币11.3元,租金下跌趋势有所放缓。其中,南京西路和淮海中路区域的平均租金维持在*二季度水平。小陆家嘴区域内部分租金一直维持在高位的楼宇业主开始调低报价,致使平均租金继续环比下跌1,武汉市场2019上海*三季度办公楼市场分析.2%至每天每平方米人民币12.2元。

*三季度,世纪大道区域市场平均租金环比下跌3.3%至每天每平方米人民币8.9元,是本季度租金跌幅比较大的写字楼市场。业主方减租以及增加装免补贴的租赁策略继续行之有效,之前新项目入市以及P2P企业退租大幅度增加的空置面积得到有效吸纳。世纪大道沿线写字楼的平均空置率已经连续四个季度保持下降,目前为14.6%,该区域凭借相较核心区而言较低的租金以及临近小陆家嘴区域的距离优势,成为承接小陆家嘴外溢需求的**之一。例如,重庆富民银行在越秀大厦租用了1,200平方米的办公面积,武汉市场2019上海*三季度办公楼市场分析。

尽管*三季度整体写字楼市场租金继续跌势,但亦有一些写字楼子市场的平均租金稳步提升。徐家汇的平均租金环比上涨2.7%至每天每平方米人民币7.6元,武汉市场2019上海*三季度办公楼市场分析。区域内港汇恒隆广场的租务活动活跃,带动了整个徐家汇租金的上扬。新东方教育在港汇恒隆广场租用了1,650平方米的办公面积。

*三季度核心商务区租金下跌趋势有所放缓

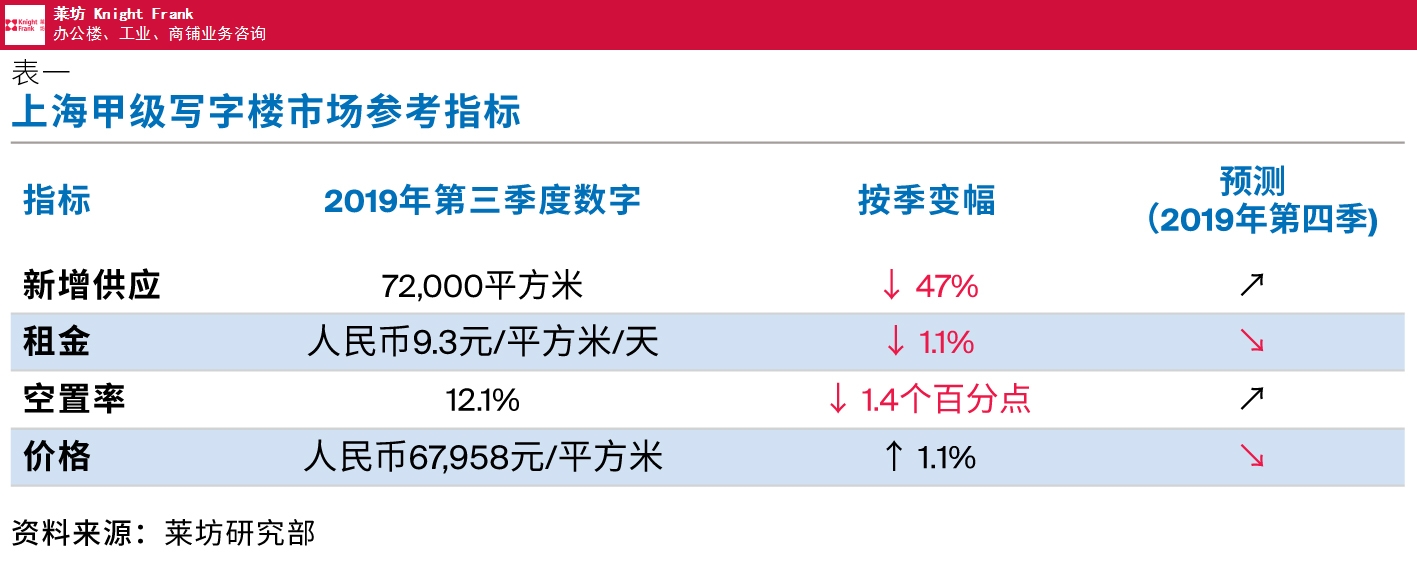

*三季度,上海**写字楼市场新增办公面积72,000平方米,市场净吸纳量回升至33万平方米左右。2019年**季度,市场共新增**写字楼面积757,665平方米。

上海**写字楼市场平均租金继续环比下跌1.1%至每天每平方米人民币9.3元,这是2018年*四季度以来连续*四个季度租金出现下滑。

*三季度新入市项目有限以及市场需求有所回暖,使得**写字楼市场整体空置率环比下降1.4个百分点至12.1%。

国内企业的租赁需求依旧占据主导地位,**过60%的租赁需求来自于国内企业;欧美企业的租赁需求占比仅在20%左右。金融、专业服务、TMT以及生物医药行业的写字楼租赁需求仍然比较活跃。

供应与需求

*三季度,上海**写字楼市场仅有一个新项目位于浦东洋泾的陆家嘴滨江中心竣工交付,为市场带来约72,000平方米的办公面积,推升上海**写字楼总存量至1,872万平方米。陆家嘴滨江中心是陆家嘴集团在2016年以人民币34.13亿元的价格从绿地集团手中购入,在项目收购之后,仍由绿地集团开发代建。

2019年**季度市场新增供应量按季持续减少,总计新增办公面积在75.8万平方米左右,较2016年以来同期平均96万平方米的新供水平下降了21%。

*三季度,金融行业表现相对**。从市场新增交易来看,约有30%的租赁需求来自于金融行业,且以银行以及投资理财和融资租赁企业居多。核心商务区的小陆家嘴和南京西路仍然是金融行业入驻**。例如,美国国泰银行从汇亚大厦迁至富士康大厦,租用低区2,600平方米的办公面积。国内基金青松基金在南京西路的静安嘉里中心二期租用300平方米办公面积。