-

莱坊房地产经纪(上海)有限公司

主营:租赁服务及项目管理,资产及物业管理,业主代表及咨询服务 - 13061972025

莱坊房地产经纪(上海)有限公司

主营:租赁服务及项目管理,资产及物业管理,业主代表及咨询服务 6

6

*三季度核心商务区租金下跌趋势有所放缓

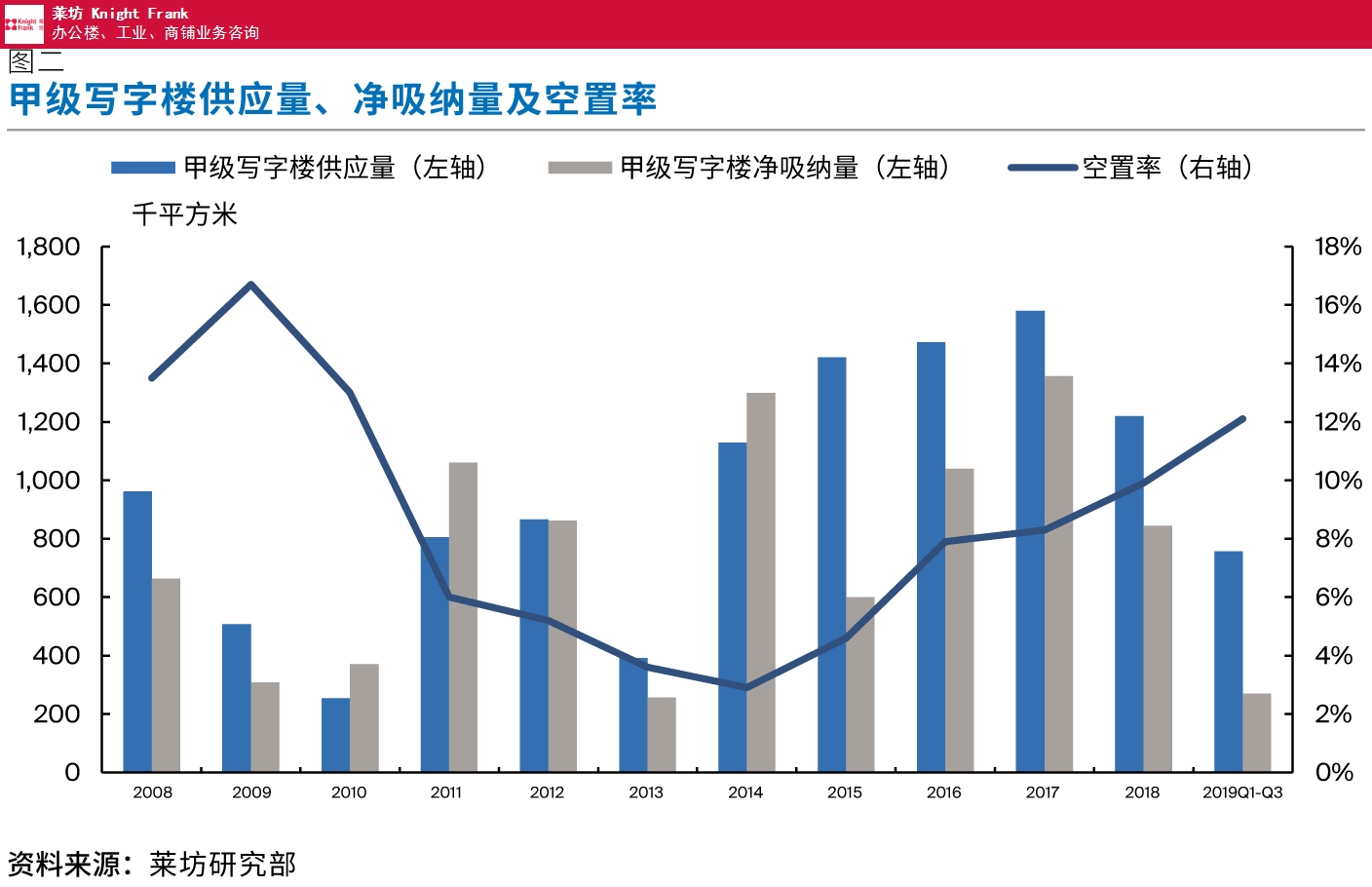

*三季度,上海**写字楼市场新增办公面积72,000平方米,杭州市中心2019上海*三季度写字楼*,市场净吸纳量回升至33万平方米左右,杭州市中心2019上海*三季度写字楼*。2019年**季度,市场共新增**写字楼面积757,665平方米。

值得注意的是,联合办公在目前的写字楼租赁市场依然有不俗的表现,不少联合办公品牌继续租赁写字楼面积。WeWork继*二季度在北外滩一方大厦租用大面积之后,*三季度在浦东小陆家嘴的时代金融中心租用了4,500平方米的办公面积。此外,新加坡联合办公企业JustCo计划租用南京西路仲益大厦约3,300平方米的面积新建一个办公空间。这是JustCo继位于中山公园长宁来福士三号楼以及南京西路会德丰广场之后的在上海的*三家联合办公空间。

由于*三季度新入市项目有限以及科技、医药和人工智能等*行业租赁需求稳定,再加上业主方给予较好的租赁价格和装免补贴,使得市场租赁需求略有回暖,*三季度**写字楼市场整体空置率环比下降1.4个百分点至12.1%。

浦东前滩仍然是整体市场内为数不多的热点区域,吸引了包括金融、生物医药、*科技以及高端制造和贸易等众多类型企业迁入。近期新竣工交付的楼宇和存量写字楼均录得不错的入驻率。*三季度,前滩写字楼市场的平均入驻率从年初的27%左右跃升至目前的60%。法国农贸企业路易达孚在晶耀前滩二期1号楼租用了2,100平方米的办公面积。

国内企业的租赁需求依旧占据主导地位,**过60%的租赁需求来自于国内企业;欧美企业的租赁需求占比仅在20%左右。金

融、专业服务、TMT以及生物医药行业的写字楼租赁需求仍然比较活跃。

*三季度,市府出台并实施了多项利好政策,鼓励国内及外商企业积极投资和参与高端制造、*科技以及高端金融等行业,对于上海整体写字楼市场未来租赁需求的增加具有积极意义。

此外,人工智能及其衍生产业在相关激励政策的扶持下继续成为**写字楼长期稳定的市场租赁需求来源。